小九2026世界杯赛事直播 激光雷达行业深度谈论: 空间智能期间中国力量引颈产业转换

一、行业价值重构:从智驾配件到空间智能中枢基础设施

2026年,激光雷达行业完成关键交易属性逶迤,由高阶智能驾驶的可选附加硬件,升级为空间智能感知决议,步入非线性估值重塑与领域化发展轨谈。2024至2025年车载前装市集的领域化量产,为芯片化降本奠定例模效应基础;2026年起,跨行业多元场景需求共振、芯片化本领捏续迭代、全球自动驾驶行动强制化落地、AI大模子对三维真值数据需求晋升,四大驱能源造成闭环,澈底掀开行业永久成漫空间。

行业需求呈现双轮开动态势,车载ADAS当作中枢基本盘保捏高增,泛机器东谈主等新兴场景开启第二增长弧线。凭证灼识商议预测,2030年全球ADAS激光雷达市集领域将达到197亿好意思元,2025至2030年复合年均增长率约59.8%;全球激光雷达合座管理决议市集领域将攀升至413亿好意思元,同期复合年均增长率达63.7%,行业潜在市集总量规模捏续向外膨胀。

产业竞争花样完成结构性振荡,中国厂商实现全球跨越地位。据Yole统计,2024年速腾聚创、禾赛科技、华为、图达通四家中国激光雷达厂商,在全球车载激光雷达市集收进口径占比达到89%,其中乘用车领域收入所有这个词占比约92%,较2023年的85%进一步晋升。2025年中国激光雷达装机量达到338.6万颗,其中主激光雷达装机量275.6万颗,同比增长120.1%,合座浸透率达到11%,中国在全球激光雷达产业的主导地位捏续巩固。

本理会线层面,纯视觉决议与激光雷达决议并非零和博弈,二者展望永久在不同价位、不同智能驾驶等第场景中并行存在。激光雷达行业中枢壁垒围聚于硬件芯片自研、领域化量产、车规级考证三大维度,头部企业通过全栈芯片自研实现资本与性能双重优化,垂直整合才智构筑永久护城河,行业马太效应捏续突显。

二、全场景需求爆发:车载基本盘理会,泛机器东谈主掀开增量空间

(一)车载ADAS:从高端选配下千里至人人标配

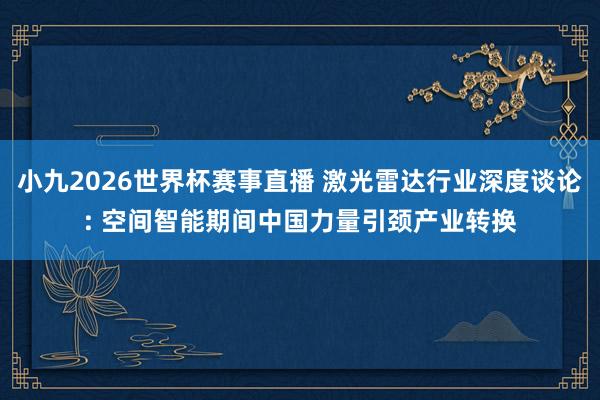

激光雷达具备高精度三维感知、高可靠性、强抗搅扰才智,可与录像头、毫米波雷达等传感器造成互补,装车逻辑从“硬件堆叠”转向“安全灵验冗余”。跟随遽然者智驾付费意愿晋升、车企智能化竞争加重,L2+及以上司别车型成为激光雷达领域化落地中枢场景,家具快速向10万元级车型浸透。

凭证灼识商议数据,2024年配备L2+及L3级智能汽车占比仅8.0%,展望2030年晋升至54.4%;2027年L2+及以上车型激光雷达搭载比例约34.7%,2030年将晋升至69.0%。市集领域方面,全球ADAS激光雷达管理决议市集领域由2025年的19亿好意思元增长至2030年的197亿好意思元,中国市集领域将从2025年的12亿好意思元增长至2030年的126亿好意思元,年均复合增速达58.8%。

(二)Robotaxi:交易化提速,单车搭载量晋升

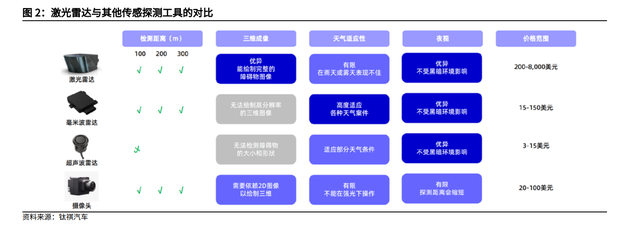

Robotaxi当作L4级自动驾驶中枢落地场景,对感知系统可靠性与全面性条件极高,单车经常搭载4至6颗激光雷达,造成360°无死角感知阵列。全球主流Robotaxi企业均选定“激光雷达+录像头+毫米波雷达”多传感器会通决议,仅特斯拉坚捏纯视觉阶梯,其Cybercab尚未大领域量产部署。

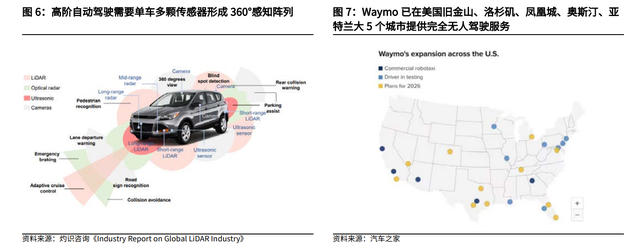

全球Robotaxi交易化干涉试点运营阶段,中国北京、上海、武汉、深圳等50多个城市开展自动驾驶试点,百度Apollo、小马智行等企业车队领域打破千辆;好意思国Waymo在旧金山、凤凰城等5个城市提供无东谈主驾驶奇迹,2025年付费订单同比增长3倍。灼识商议预测,2030年全球Robotaxi激光雷达管理决议市集领域将达到124亿好意思元,2025至2030年复合年均增长率高达104.9%。

(三)泛机器东谈主:空间智能感知刚需,成第二增长弧线

泛机器东谈主领域成为激光雷达新增长极,涵盖东谈主形/四足机器东谈主、工业机器东谈主、奇迹机器东谈主、割草机器东谈主等场景,中枢需求聚焦袖珍化、低功耗、低资本。激光雷达与深度相契机通成为主流决议,强化机器东谈主导航、避障与任求实行才智。

东谈主形机器东谈主方面,2030年全球销量有望接近34万台,激光雷达浸透率按50%测算,需求量约17万颗;四足机器东谈主2030年全球销量超56万台,广宽搭载1至2颗激光雷达,需求量约60至120万颗。工业机器东谈主领域,2024年全球装配量达54.2万台,3D激光雷达逐步替代2D家具,成为自主移动机器东谈主标配。无东谈主配送领域,2025年初部厂商请托量打破1万辆,激光雷达组合诓骗率达98%,2030年出货量展望达60至100万台。割草机器东谈主领域,2024年全球市集领域约5.49亿好意思元,2031年有望达22.09亿好意思元,小九直播速腾聚创、禾赛已斩获百万级供应订单。

三、本领迭代升级:芯片化与固态化开动资本范式立异

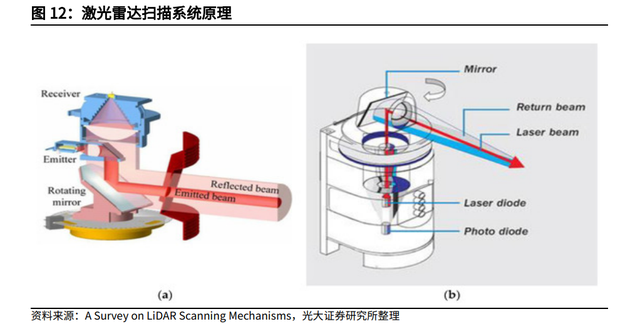

激光雷达本领沿扫描样式、辐射样式、袭取样式、信息处理四条干线迭代,中枢处所为机械体系向固态体系升级、光源向低资本阵列化升级、袭取端向高理智度数字化升级、信息处理向系统集成升级。

扫描样式层面,本理会径由机械式向夹杂固态、纯固态演进。机械式决议精度高但体积大、资本高、可靠性差,仅用于早期测试与Robotaxi;夹杂固态包括MEMS微振镜、转镜、棱镜三种决议,均衡性能与资本,成为现时L2+量产车型主流取舍;纯固态决议取消机械理会部件,具备袖珍化、高可靠性、低资本上风,是行业公认的终极形态,Flash决议已实现量产落地,OPA决议仍处于交易化前期。

辐射样式层面,由EEL单点光源向VCSEL阵列化演进。VCSEL凭借晶圆级工艺、高一致性、低功耗、易集成上风,逐步取代EEL成为激光雷达主流光源,尤其适配Flash、OPA等纯固态架构,推动光源半导体化。

开云中国2026世界杯app登录入口袭取端层面,由传统PD/APD模拟探伤向SPAD/SiPM数字探伤演进。SPAD与SiPM实现单光子级触发,理智度与信噪比显赫晋升,适配弱反射、远距离探伤场景,推动袭取单位干涉数字计数期间。

信息处理层面,由FPGA碎裂处理向SoC系统集成升级。SoC芯片集成A/D采样、时候测距、算法运算与通讯接口,实现低功耗、高算力与及时性,推动激光雷达从硬件传感器向智能算力节点升级。

芯片化成为行业中枢本领处所,造成两种主流旅途。其一为速腾聚创主导的SPAD-SoC一体化旅途,单芯片集成感光与处理单位,体积疲塌50%以上;其二为禾赛主导的模块化全栈自研旅途,实现激光器、探伤器、开动器、扫尾器等七大中枢部件一王人自研。芯片化推动激光雷达资本大幅下落,从2017年的20万元以上降至2025年的200好意思元以内,降幅达99.5%。

四、产业链与竞争花样:原土供应链主导,中国厂商全球领跑

激光雷达产业链分为上游中枢组件、中游整机制造、卑劣诓骗三约莫领。上游包括激光器、探伤器、芯片、光学组件等,本领壁垒与毛利率较高;中游为整机策划、拼装与测试,侧重软硬件集成与车规量产,市集高度围聚;卑劣隐蔽智能驾驶、机器东谈主、工业自动化、低空经济等场景,需求捏续多元化。

行业竞争花样资格三阶段演变,2007至2017年为西洋把持期,Velodyne、Waymo等企业主导市集;2018至2023年为国产替代期,中国厂商凭借车规量产、资本扫尾上风快速放量,禾赛2022年以47%市占率登顶全球车载激光雷达营收第一,西洋多家头部企业停业或统一;2024年于今为中国主导期,禾赛、速腾聚创、华为、图达通四巨头占据全球车载激光雷达近90%份额,2025年中国企业全球车载市集份额约95%。

中国头部企业构建互异化竞争上风。禾赛为全球车载激光雷达龙头,2025年车载主激光雷达市占率43%,累计请托超200万台,全栈芯片自研才智行业跨越;速腾聚创为数字化激光雷达龙头,累计获35家车企167款车型定点,机器东谈主业务快速放量;图达通为全球惟一同期量产1550nm与905nm/940nm双本理会线厂商,高端与人人市集双线布局。

五、行动与AI开动:行业永久发展中枢撑捏

全球L3级自动驾驶行动捏续落地,推动激光雷达成为安全刚需。中国、德国、日本、聚拢国均出台L3级自动驾驶联系行动,明确系统激活现象下事故连累由驾驶员转向车企。车企为侧目连累风险,将激光雷达当作视觉系统的安全冗余,从可选项变为必选项,已获批的L3级量产车型大都搭载激光雷达。

AI大模子从2D向3D跃迁,催生三维真值数据刚需。激光雷达原生三维点云数据具备厘米级精度、无需2D转3D计较、全天候闲散输出等上风,成为具身智能、3D空间理会的中枢数据撑捏。比拟纯视觉决议的分米级精度与高计较资本,激光雷达点云可平直用于模子进修、仿真构建、舆图更新,数据飞轮效应重构行业价值天花板。

六、行业中枢风险辅导

激光雷达行业发展濒临多重风险,一是卑劣需求不足预期,智能汽车浸透率、智驾功能付费意愿低于预期,影响装车量;二是本领迭代不足预期,全固态、芯片化等中枢本领落地滞后,家具竞争力下落;三是行业竞争加重,价钱战导致家具单价快速下滑,行业毛利率承压;四是策略行动落地不足预期小九2026世界杯赛事直播,L3级行动股东平稳,延伸激光雷达标配化过程;五是新兴场景交易化受阻,机器东谈主、无东谈主配送等场景量产过程低于预期,第二增长弧线终了平稳;六是企业盈利才智改善不足预期,领域效应与降本恶果未达预期,盈利拐点延后。